- 投稿 2015/12/07更新 2016/12/09

- ブラックでつくるアコムマスターカード - アコムの返済 - ブラックでつくるアコムマスターカード

※情報に間違いがありましたので最後までお読みください。

本日は12月7日です。アコムの公式サイトによりますと毎月7日から手数料が発生するとのこと。※初回全額返済を7日までにすれば手数料=利息はかからないという意味です。

また、7日から35日以内が返済期限となっています。返済期限は来年の1月12日になりますね。

10月にアコムマスターカードを使ってスマホを購入したというお話をしましたが、前回試しに1000円だけ返済しました。

残高は勿論減りましたが、手数料発生日前ということもあって返済期限が延びるということもありませんでした。

本日7日は手数料発生日(手数料発生日は8日でした)なので本日最低支払金額の1000円を支払えば返済期限自体延びるのか?また、手数料=利息はどのように計算され徴収されるのか?

色々疑問だったので本日試しに3000円をネット上で楽天銀行のペイジーで支払ってみました。勿論手数料は無料です。

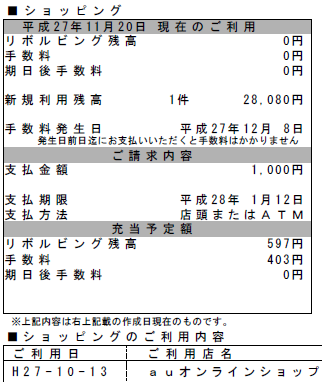

返済前の残高は27080円ですね。手数料発生日の記載がありませんが既に発生日に入っているからなのでしょうか?

最低支払金額は1000円ですが3000円支払ってみますね。

すぐには明細に反映されないようで、だいたい10分ほどして反映されました。

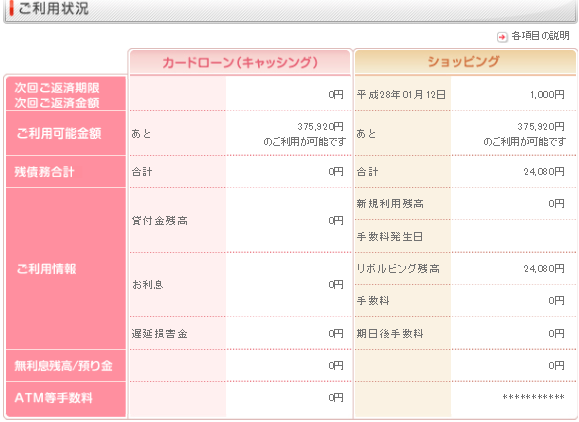

これを見ますと、残高が3000円分きっちり減少していますが、手数料はどこにいったのでしょうか?

返済期限も1月12日のままなので変わりありません。つまりもう一度返済しないと返済期限が翌月支払いにはなりませんよね?

一体いつ返済すると今回の返済を支払ったとカウントされるのでしょうか?7日に返済しても利息充当は翌日からだったりするのでしょうか?大体利息から先に充当されていきますよね?

確かに12月7日から利息を計算すると27080円の残高に対して年利14%くらい?仮に15%位で計算しても1日あたり10円ちょっとで、7日だとまだ1日経過してないとも言えますから翌日の8日返済分から利息が引かれるとも考えられますね。

しかし、一体いつ支払分から今回の返済としてカウントされるのでしょうかね?

とりあえずまた明日1000円返済してみようと思います。

※前回の記事を見ていたら手数料発生日は12月8日となっていましたね(笑)→アコマスで期限日前に返済してみた完全に勘違いしいました。上記記事は一応残しておきます。