- 投稿 2023/10/19

- ブラックでつくるアコムマスターカード - 審査

総量規制の抜け穴

総量規制に引っ掛かり、ラインのポケットマネーも審査落ち(笑)

クレジットカードのショッピング枠の残りも少なくなる。

それを途上与信で察したのか、アメックスは事実上使えないカードとなってしまう(利用枠残り5万ほど(笑))

家賃や税金などクレカで払えるものはなんでもクレカで払って資金繰りしても、結局はその支払いに現金、ゲンナマ、キャッシュが必要である。

やはり現金最強なのである。

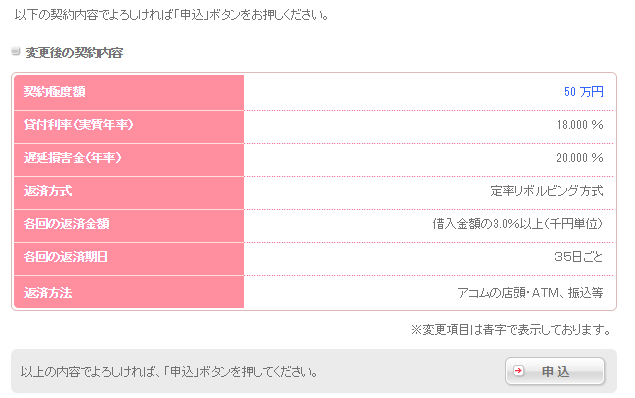

アコマスも50万の枠があったのに、内20万がショッピング枠に振り分けられる。要するにキャッシング枠が30万へと減少。やはり総量規制の影響である。

他社借り入れまで含めると総額が丁度年収の3分の1程度になる。

そういえば自営業者としてビジネスとしてのローンであれば総量規制はかからない事を思い出す。いやしかし、ただでさえいっぱいいっぱいなのに、さらにそれ以上にお金を貸してくれるのか?

しかし、よくよく考えてみると現在のアコマスのカードローンの残高がビジネスローンに付け替えられるため、形式上その分通常の個人としてのキャッシング残高に余裕ができることになる。

これはダメ元でやってみる価値はあるかもしれない。そもそもアコマス自体の枠が50万あり、ショッピング枠の20万だけでもキャッシングできるようになればそれだけでもありがたい。

と言うわけでアコムに電話してみる。

アコムマスターカードからアコムビジネスサポートカードローンへの変更

〇既にアコムの利用者の場合はweb申し込みではなく、電話か店舗(むじんくん)で申し込む必要がある

〇電話で申し込んでも最終的には店舗かむじんくんへ行くことになる

〇電話で申し込み、確定申告のキャプチャ画像などをマイページから送信するのが第一段階であり、これで一次審査を行っているようだ

〇希望借入枠などは聞かれない。勝手に枠を決められるので、もし希望枠があれば事前に確認をしたほうがよい。ちなみに100万超の場合は決算書も必要となるようだ

〇事業計画書などは要求されなかった※100万以下だとそれに代わるものとされているがそれも要求されなかった総量規制で、個人事業主のローンはどうなる?多分口頭の質問で代用しているものと思われる。

〇アコマスの既存会員はアコムビジネスサポートカードローンを併用するのではなく、アコマス自体がアコムビジネスサポートカードローンに変更になる(アコムマスタカードは回収されクレジットカード機能のないカードローンのカードが新たに発行される)のでアコマスとしてクレジットカードを今後も使う必要がある方は今一度よく検討されたほうがよい。とはいえ、最近ではデビットカードも豊富ですし、ブラックでも作れるカードもありますので、キャッシュが必要な方はアコマスに拘る事もないとは思いますが。

審査には2時間弱かかり、さらにATMで1時間かかる

アコムへ電話するとマイページから確定申告書B(第一表)を送信するように言われる。e-taxの場合は送信完了メールのキャプチャなどがあればよい。

※e-taxで送信したものを保存していない場合などはこちらを参照確定申告をe-taxで行い後で控えが欲しくなった場合

アコムへ電話してから1時間ほどしても音沙汰無しなので再度確認したらとりあえず連絡待ちとなる。そもそもどういった流れでこの後どうなるかがよくわからない。連絡がきてから最終的には店舗かATMに行けと言われるが、店舗に行ってじゃあ何するのか?要領を得ない解答でこの辺からちょっとイラつき始める(笑)

〇身分証明書(運転免許証など)と現在持っているアコムのカード、及び利息分のキャッシュを持っていく

〇まず現在のカードローンの利息を支払う

〇むじんくんでアコマスのカードなどを通し、手続きを始める※カードがなくても手続き自体は可能なようですが、多分あったほうがよい

〇時間は30分ほどかかるという案内だが、それ以上かかるのがデフォルトだと思われるので時間に余裕がある時に行ったほうがよい

〇カードは最後ポストと書いてあるとこに投函し、新たなカードが発行される

2時間ほどしてアコムから着信があったもののその時は出られず(そもそもどれくらい時間がかかるかさえ言わない)、また電話がかかってくるだろうと待っていたがさらに2時間ほどしても連絡がなかったのでこちらから連絡すると、枠は100万で店舗(ATM)へと誘導される。※担当が良く分かっていない人間だとアコムのATMならどこでもいいと言われるかもしれないが、実際は身分証明書の読み取りやカードの回収、発行などを行い、かつかなり時間がかかるので店舗かむじんくんでなければならないだろう(ATMと言ってもコンビニのATMでも借り入れできるのだから勘違いする人もいるかもしれない)。私の場合なんと手続き完了まで一時間程度かかったが、どんなに早くてもこれくらいの時間がかかりそうであるが、案内では30分ほどと言うのがマニュアルのようである。

要するに電話での審査が済んだとしても実際には登録情報は以前のままであり、その情報を変更する手続きが別途必要ということですが、逆に言うとこの段階ではまだ変更手続きが開始しておらず、店舗などで手続きを開始する。このあたりも説明してくれないので(多分よくわかっていないと思う)、手続きに30分ほどかかると言われるので、マニュアル通りに言っているだけでしょう。アコマスを作る際はカードを受け取るだけの状態になっているのでこのあたりも経験者は逆になんでそんなに時間がかかるねんと思いがちだと思います。

事前にこういうことを具体的に説明してくれていれば無駄にイラつく事もありませんが、30分近く無言の画面を見続けてあの個室に軟禁状態ではさすがに途中で帰ろうかと思いました(笑)

むじんくんの個室で50分ほどは無言で待つことになる

なぜ、これだけ時間がかかるかというと、電話ではなかった質問、例えば今年の売り上げ状況などを聞かれたりして、多分これも審査されていると思われる。

収入は昨年と同程度で、支出は減っていると申告したら、20分ほど待たされたあげく、改めて利益は増えているという事でいいのか?と再確認されたときにはさすがにぶちぎれましたが(笑)

そもそも論として事前に電話で申し込んだ時に、できることはすべて済ませられないのか?確かに確定申告書などはwebで送信していたので省けるが、逆に言えばそれくらいでしかない。

むしろ、電話審査よりも店舗などに出向いたほうが審査を優先的にしてくれそうなのでトータルの時間は早くなると思われます。

既存の会員情報を変更するのにも時間がかかっていると思われますので、実際に店舗やむじんくんに来てから変更するのがデフォなのでしょう(むじんくんに来たらそこから担当者が入力スタートか?)。電話申し込みの段階で変更していざ店舗まで来なかった場合めんどくさいからかもしれませんが、それを言い出すとアコマス新規発行の時だって同じようなものだと思うのですが。

既にアコムの利用者よりも新規の申し込みのほうが下手すると早いかもしれませんね。

いずれにしても100万の枠を頂きました!ありがとうございます。

ちなみに新規で新しいブラックのカードが発行されます。アコムのマイページにも新規のカード会員番号でログインできますし、振込で借りたり今まで通りできます。

ということで自営業者、個人事業主はまずこういった自営業者向けのローンを検討したほうがトータルでみるとお得でしょう。総量規制にかからないのは勿論の事、融資枠が増えたことによって金利が下がる場合もあるからです。

私の場合はこれまで18%の金利でしたが、枠が100万になったことにより金利が15%に低下しました。