- 投稿 2020/11/27

- 未分類

本日27日は各クレジットの支払日、引き落とし日が目白押し。

リスクヘッジのため、できるだけ引き落とし口座を分散させている。一か所にまとめておいた方がいいのでは?と思う人は恐らくお金に困った事がない人だろう。

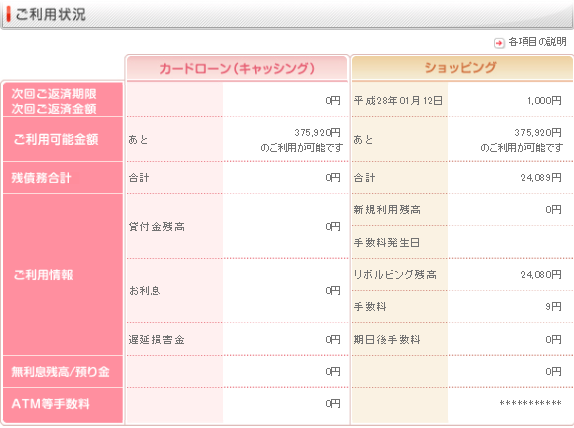

さて、本日からジャックスの引き落としが始まるのでマネーフォワードできちんと引き落としがなされたか確認したところ驚愕の事実が発覚。

ソニー銀行を引き落とし口座に指定したと思っていたら住信SBIネット銀行だったもよう。お察しの通り、この口座はエポスカードの引き落とし口座だったのでエポスカードの引き落とし予定金額のみ入金していたのです。

従って当然両方引き落とすには残高不足でどうやらジャックスのほうが早かったもよう。

きちんと入金していたつもりが引き落とし不能で信用情報に傷がついたらシャレにならないと速攻不足額をネットから入金しました。

いつ引き落とされるのかネットで検索していたら銀行によって違うとかカードブランドによって違うとか適当な情報ばかりで、エポスのサイトでもそれは分からんよ、金融機関に聞きなはれ的な回答。

で、再度マネーフォワードで確認すると、速攻残高ゼロになっていました(笑)

たまたまタイミングが良かっただけなのか断続的に何度も引き落としをかけているのか分かりませんが、気になるのは信用情報に傷がつくかどうかですよね。

2か月くらいしたらまた信用情報の開示をして確認しておきたいと思います。