自己破産や債務整理、あるいは借金をし過ぎた人、借金の延滞がある人などを「ブラックリスト」ということがあります。

ブラックリストだからもうこれ以上お金が借りられないとか、クレジットカードが作れないとか言う人がいますね。

あたかもどこかにブラックリストがあって、そのリストに住所氏名が刻まれているかのような感じですが実際どうなのでしょうか?

勿論、各金融会社で延滞などの事故を起こしていたらその人はブラックリストと言えるかもしれませんね。

我々にとっての関心事はそういった情報が当該金融会社だけでなく、他社にも分かってしまうかどうか?つまり、一旦そういったブラックリストと呼べるようなものに載ってしまったら、新たにクレジットカードや借金をするときにその情報が共有されてしまうのではないかということですよね。

従ってそういった意味でのブラックリストの共有というものはありませんが、私のCICの異動記録はCICに加盟している企業であれば見ることが出来ます。そして、その記録は巷で言われているブラックリストと言っても過言ではないわけですが、それをブラックと見るのか、それともホワイトと見てお金を貸すかは当該企業の胸三寸なわけで、実際私はアコムマスターカードを作ることができたわけです。

つまりブラックかどうかはクレジットやお金を貸そうとする企業の基準になってくるわけです。そういった意味ではブラックリストは存在しないという言い方もあながち間違ってはいません。

しかし、何度も言いますが各企業には必ず事故情報があるわけですからそういった意味でのブラックリストは存在しているでしょう。ある企業ではクレジットカードが作れるけど別の会社では作ることができないと。

でも、特になんの事故情報もないし、どこからもお金を借りていないのにクレジットカードが作れなかった・・・なんてこともありますよね。

クレジットカードが作れなかった=いわゆるブラック、というわけではないのです。

極端な話、信用情報がきれいでも仕事してなかったらお金は貸してもらえないでしょう。でも旦那さんが公務員の専業主婦だったらクレジットカードなんか簡単に作れてしまう可能性大ですよね。

以上のことから少なくともいわゆるブラックリストとはCICやJICCなどの個人信用情報機関に異動などの記録が残っている状態だと言えましょう。

いずれにしてもブラックリストという呼び方よりもどういった状態だと各金融機関はクレジットカードを発行しないのか?お金を貸さないのか?ということが重要ですね。

ただ、各会社によって審査基準が違うわけですからこればかりはいかんともしがたいですね。同じような属性なのにクレジットカードが作れた人もいれば作れなかった人もいますしね。

そこで、我々にできること、分かることが一つあります。それが自分の信用情報の開示です。

CICはクレジットカード会社、信販会社、リース会社、消費者金融、携帯電話会社。

JICCは貸金業、クレジット会社、リース会社、保証会社。

全国銀行個人信用情報センター は銀行関係。

重複して加盟している会社もありますので念のため全部開示したほうがいいでしょう。少なくともCICとJICCは開示しておきましょう。特に過去に延滞をしたとか、債務整理をしたことがある方はその情報が本来消えているはずなのに残っていることがあったりしますので必ず開示しておきましょう。

会社によって異動などの事故情報の記録の仕方が違っていますので、逆に本来5年間残るであろう記録が既に消えている場合もあります。

自分はブラックだからと思って申込すらしてない場合も、実は記録が奇麗になっていたとかいう場合もあります。

私のように10年以上前に自己破産して、本来消えているはずの記録が、ずっと延滞のまま残っていたということもあります。この記録だけを見た場合借金からずっと逃げ回っているように見えますよね。

勿論記録の訂正をお願いしました。この場合信用情報機関ではなく各金融会社に記録の訂正をお願いする形になります。

このようにブラックリストとは自己判断するものではなく各金融機関によって違ってくるものですから、まずは自分の信用情報がどうなっているのかから始めましょう。

そして、ほぼどの金融機関からでもいわゆるブラックだと判断されるのは信用情報に異動記録がある場合でしょう。

異動とは延滞が3ヶ月以上続いた場合ですから、毎月毎月遅れながらも払っている場合は「異動」にはなりません。が、だからと言って大丈夫かというとそんなことはありません。毎月毎月支払い遅れの「A」マークや「P」マークが行列していたら、いかに異動記録がなかろうと金融機関の心証は甚だ悪いものであることは想像に難くありません。

よく言われるのが携帯電話やスマホを分割で購入した場合の延滞の記録です。ほとんどの方が一度や二度の遅れで信用情報に傷がつくなどと思っていませんがしっかりと記録されています。

そして、住宅ローンを組むときなどに初めて自分の信用情報が汚れていることに気付いた時は時すでに遅し、住宅ローンが組めなかったという話は枚挙にいとまがありません。

まあ、携帯電話の支払い遅れが2.3度あるくらいで杓子定規にローンを組ませない金融機関もどうかと思いますが。

そして、信用情報機関は3つありこの異動記録は情報を共有しています。言いかえれば異動にならない記録は信用情報機関に加盟していなければ見れないわけです。

従って私のようにCICが汚れていてもJICC汚れていない場合、JICCしか見ない金融機関であれば審査可決の可能性は非常に高いことになるでしょう。

逆にCICしか見ない、或いはCICもJICCも見るところだと厳しいかもしれません。

従って、自分の信用情報の記録を見てから申し込むところを選択するというのも賢いやり方かもしれません。

ただ、クレジットカードはCICですから私のようにJICCが奇麗になっていてもCICが汚れていると全く意味がありません。

が、世の中捨てる神あれば拾う神あり。

CICに異動記録があっても、その延滞を解消、つまり完済していれば、クレジットカードを発行してくれる可能性がある会社があります。

(一旦異動記録がのると完済しても完済後原則5年はその異動記録が信用情報に記録され続ける点が怖いところです。)

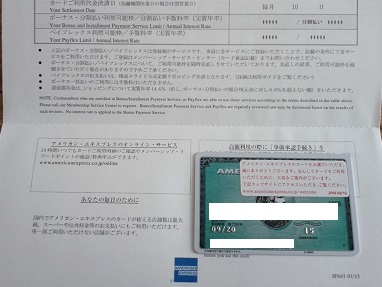

それがアコムマスターカードとアメリカンエキスプレスです。もちろんJICCも奇麗になっている必要がありますが。

つまりアコマスとアメックスは例えば任意整理をして異動になってもきちんと完済していれば5年たたなくてもカードを作れる可能性があるということです。しかし、他のクレジットカード会社はいかに完済していようが異動記録があれば機械的に審査落ちとなるでしょう。