- 投稿 2016/10/30更新 2017/02/12

- ブラックでつくるアコムマスターカード - クレヒス - ブラックでつくるアコムマスターカード

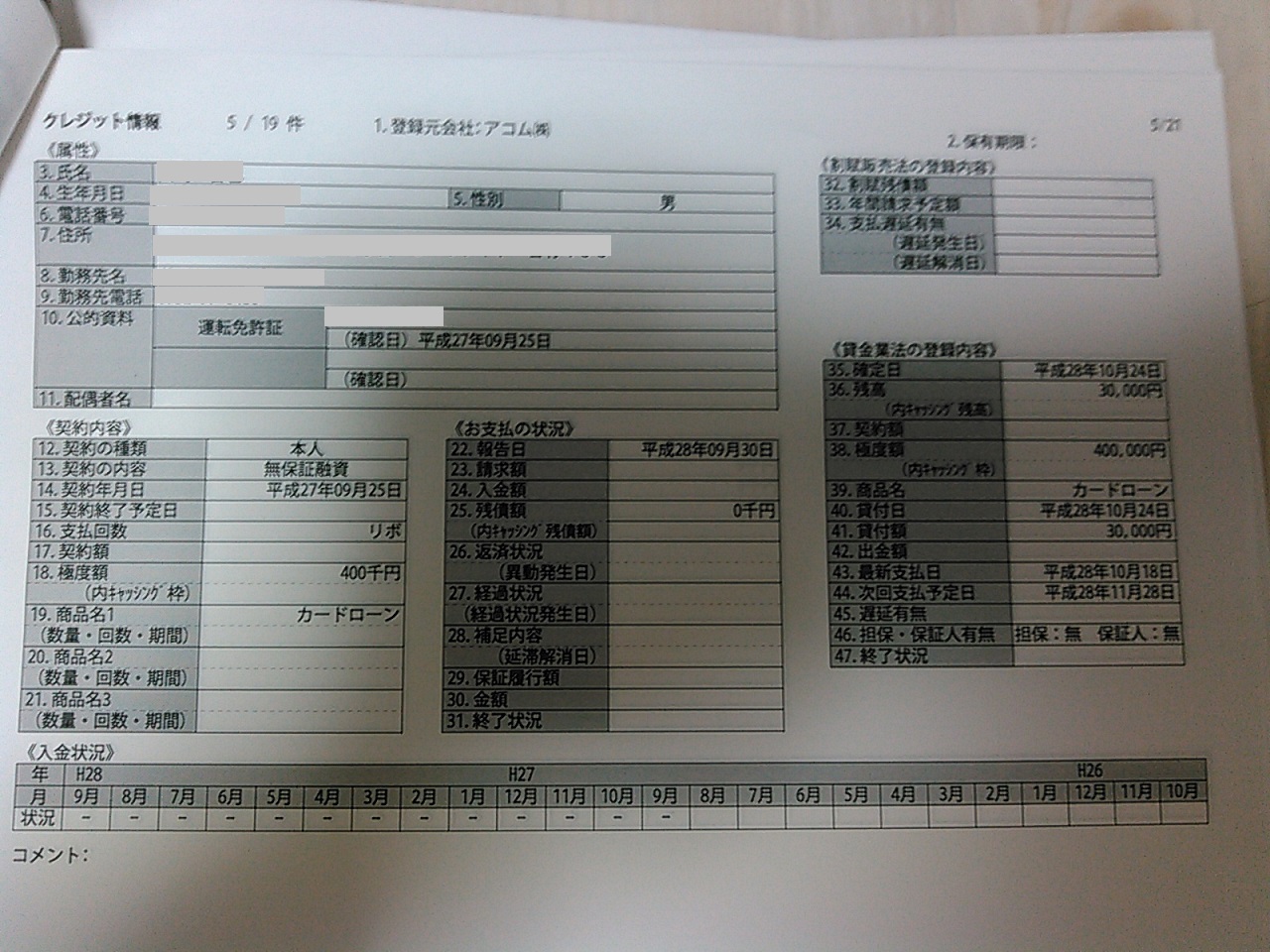

約1年ぶりでしょうか、CICの信用情報を開示してみました。

郵便局でわざわざ小為替1000円分を買わなければならないというめんどくささですがしょうがありませんね。

使用できるクレカを増やすか、デビットカードも使えるようにしてもらえるとありがたいのですが。

さて、今回はアコムマスターカードで初めて借り入れをしましたのでそれがどのように反映されているか見てみました。

ご覧のように30000円の残高、貸付額が記録されています。

ただ、この1週間前に29万円ほど一時的に借り入れをした分が反映されていません。この借り入れ分は3日ほどで速攻返済しました。

借り入れたのが確か10月15日で返済したのが17日だったと思うのですが。

一方ショッピングで使った分の残債が17000円ほどありますが、これは自動的にリボ払いになります。

この分はきちんと支払いをしていましたので$マークが並んでいます。

単純にタイミングの問題で借り入れ分の$マークがなかっただけなのか(実際、入金状況の欄が9月までしかないですし)よくわかりませんが。

それと、アメリカンエキスプレスの途上与信が計4回、7月15日、9月23日、10月20日、10月24日とかけられていました。

ANAアメックスを作りましたのでその分の与信もかけられているのかもしれません。

ちなみにanaアメックスの申し込み情報が7月14日に記録されていますので途上与信の7月15日分はこの分の可能性もありますね。

アコマスの途上与信はJICCにはありましたがCICにないのはちょっと不思議な気もします。借り入れもやったのに、しかも利用限度額満額使ったんですけどね。