- 投稿 2016/09/30更新 2019/11/08

- アメリカンエキスプレスは審査が緩い?

※あとリボが使えるようになっていました→ついにアメックスでリボ払いが使えるようになる

※追記

その後ペイフレックスの利用が止められてしまいました(笑)→ipad miniを買ったらアメックスからペイフレックスをとめられる

2週間ほど前にアメリカンエキスプレスのリボ払い「ペイフレックス」をweb上で申し込みしました。

ご存知の通りアメリカンエキスプレスは基本1回払いが原則です。従ってもし分割にしたいとなると私のようなブラックですとアコムACマスターカード一択になります。が、ご存知のようにアコマスはポイントがつきませんから何かもったいない気がします。

そこでアメックスに入会して1年たったことですし(ペイフレックスの申し込み自体は最近入会後3か月からになりました)実績も作ったと思ったのでダメもとで申し込みましたが2週間たっても音沙汰なし。

通常1週間から2週間で審査結果のお手紙が届くということでしたが手紙もきません。

アメリカンエキスプレスのオンラインサービスでもリボ払いの支払い額増額などもできるような設定になっていないので審査に落ちたということでしょう。

1年たってもゴールドのインビさえきませんし(笑)

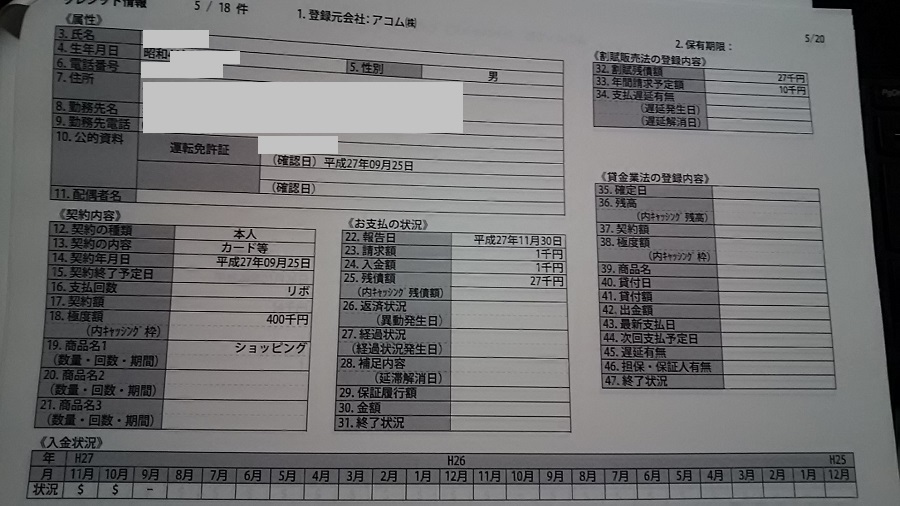

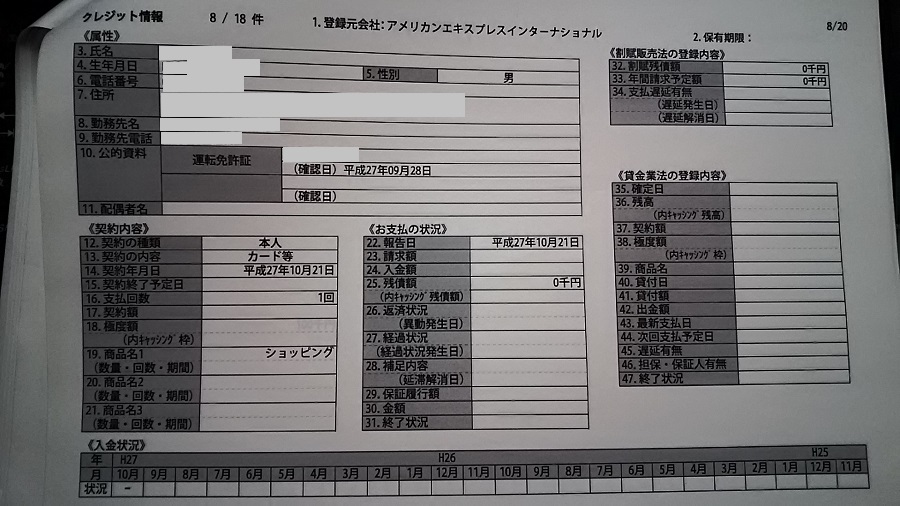

おそらくですが、私の場合は信用情報に異動がついていますのでこの時点でリボや分割などの審査は通らないのではないでしょうか?

ちなみにアメリカンエキスプレスのリボ払いは独特で、まずペイフレックスに申し込む時にリボ払いの設定金額を決めます。

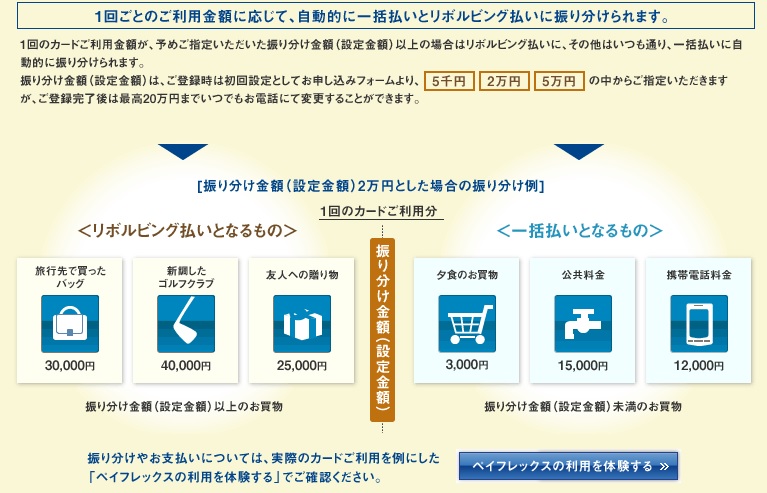

リボ払いの設定金額といっても実際に毎月払う設定金額ではなく、一度に買い物した金額2万円以上の場合それをリボ払いにするなどっといった設定です。

つまり設定金額を5万円にすると、4万8千円のPCを買ってもリボにはなりません。

設定金額を2万円にしていたら自動的にリボ払いになります。

毎月の支払いは残高10万円以下だと3000円~手数料は年率14.9%と他社とほぼ変わりありません。

増額支払いも簡単にできるようになっています。

ただ、よくよく考えるとアメックスを使っているような人がリボ払いする必要があるのかという素朴な疑問が沸いてきますね。

カード会社からしてみれば手数料が入ってきますから使ってもらうにこしたことはないでしょうが一体どういった人がアメックスでリボ払いや分割払いにしているのかちょっと知りたい気もします。(たぶん私のような属性の低い人なのでしょうけど笑)

リボ払いができれば高額な買い物もアメックスにまとめてポイントを稼ぎたかったのですが審査落ちなら致し方ありませんね。

ちなみにペイフレックスのDMはきていたと思います。このことからペイフレックスのお知らせがきているからといって必ずしも審査に通るわけではないということが分かりますね。

※10月5日

先ほど痺れを切らして電話して確認したところ審査には3週間ほどかかると、まるで出前のような返答をいただきました。そろそろ3週間たちそうなんですけどね。

そもそも入会審査は秒速なのにペイフレックスにこれだけ時間がかかるということ自体不自然ですよね。先日開示した信用情報にも途上与信はのっていませんでしたし、審査自体をまだやっていないのかもしれません。また、その審査も入会審査より厳しい可能性大ですね。実際、ネットで検索すると審査に落ちたという人ばかりヒットしますし。

ちょっとキレ気味に申請を取り下げておきました。ゴールドのインビもきませんし、ANAアメの新規入会キャンペーンのポイントもいきなりくれなくなるしで最近私のアメックスさんのイメージがた落ちです。(私からのイメージがいくら落ちようとアメックスの信用は揺るがないでしょうが)

そういや、電話での本人確認が以前より厳格になっていませんかね?

最初に電話用の暗証番号四ケタとカード番号下5ケタ、フルネームやら生年月日は前と同じだと思いますが、さらにカード番号全ケタ、住所都道府県から全部、さらにセキュリティコードまで・・・

以前は電話番号と電話用暗証番号ですでに特定されていたような気がするのですが気のせいですかね。なんか怪しがられてる?

あと2年して通常のクレジットカードが作れるようになったらアメックスともおさらばでしょうか。

どうせこれ以上使ってもゴールドのインビもよこさないみたいですしね。(インビきても作らないということを見透かされているのかもしれませんが)

ある意味アメックスから卒業できたら一人前かもしれません(笑)