- 投稿 2015/10/21更新 2017/02/12

- ブラックでつくるアコムマスターカード - アコムの返済 - ブラックでつくるアコムマスターカード

アコムマスターカードの締め日は毎月二十日です。本日残債が更新されていました。

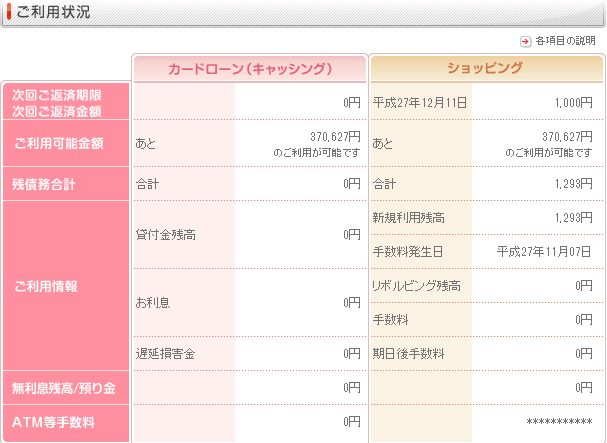

10月16日にドラッグストアで利用した分が早々と計上されていますが、auオンラインショップでスマホを一括購入した分はまだ計上はされていません。計上はされていませんが枠自体は減っていますね。

返済期限が12月11日まで、最小支払額が1000円。

金利が発生する日が11月7日からになっていますから、11月6日までに支払えば金利はかからない計算になります。

金利はかかりませんが、口座引き落としなどにしていませんのでこれをもしコンビニATMなどを使って返済するとそのATM利用料が必要になってきます。

ちなみに提携ATMの手数料は

1万円以下・・・108円

1万円超・・・・216円

1000円ちょっとの支払いに108円払う人はいないでしょうから通常はアコムの店頭に行ってアコムの機械で支払うかネットを使って支払うことになるでしょう。

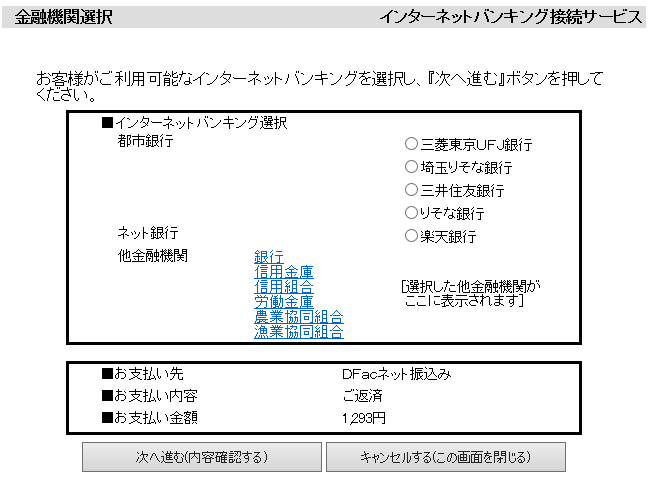

ネットを使って支払うとはすなわちネットバンクに口座があってそのネットバンクの口座に残高がなければ支払えませんので、ネットバンクに口座を開いていない人は口座を開きましょう。ご自分のお住まいの近くの地銀などのネットバンクも使えるようです。

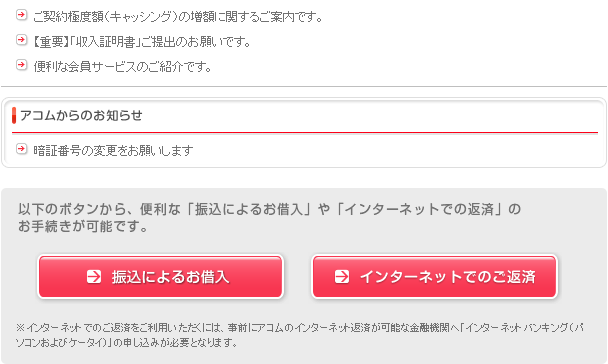

アコムのサイトにログインするとインターネット返済というバナーがあります。これをクリック。

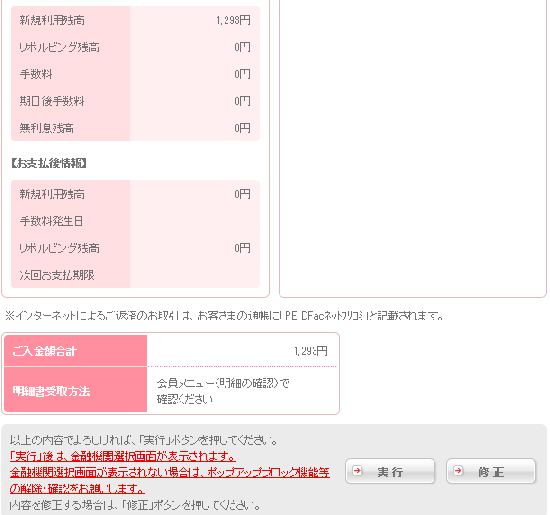

すると返済金額の入力ページがあらわれます。今回は少額ということもあり全額一括返済します。

各地方銀行にも対応しているのはさすがですね。

私は楽天銀行に口座があったのでとりあえず今回は楽天銀行で払ってみます。

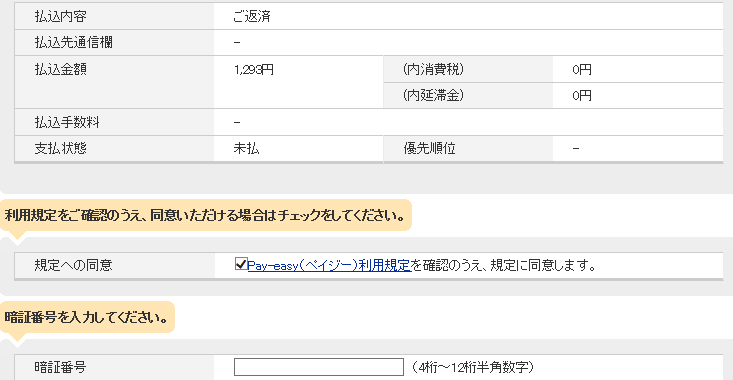

ペイジーで払うようですね。手数料もかからないようです。楽天の場合ペイジーで払うとポイントかレベルが貰えたと記憶していますが。

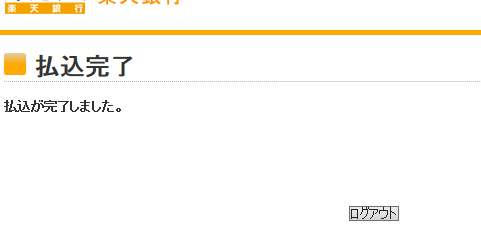

支払が完了しました。

わずか1293円の支払いでなんか申し訳ないですね。